La facturación 4.0 es un nuevo esquema de emisión de comprobantes fiscales, obligatorio a partir del 1 abril de 2023.

¿Qué impacto tiene dentro del comercio exterior esta nueva modalidad?

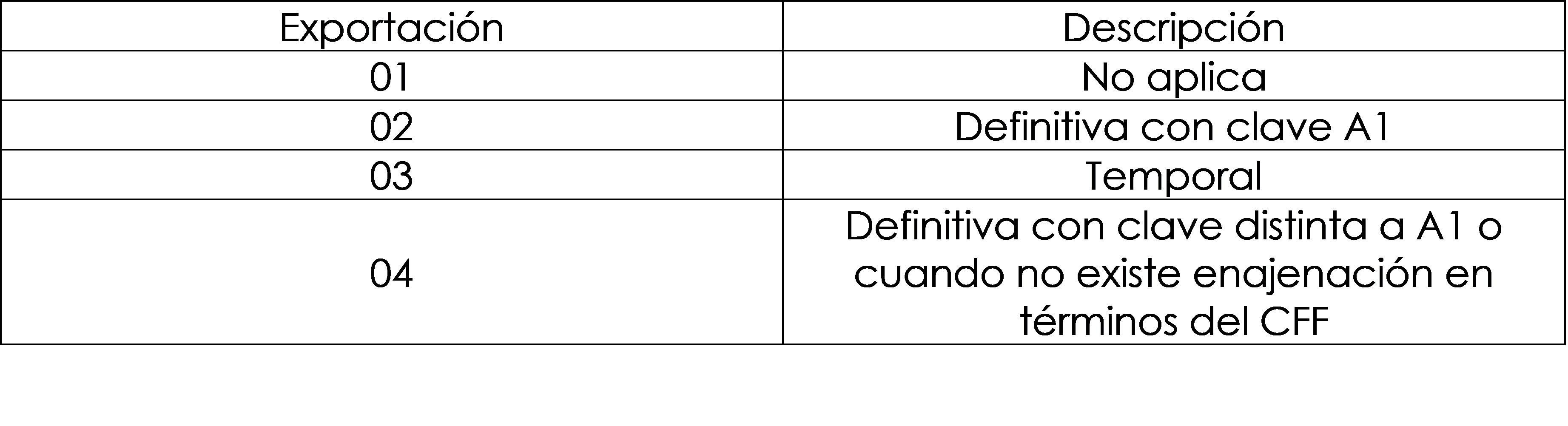

Dentro de los cambios que se realizaron en este nuevo esquema se integran campos para la identificación de las operaciones de exportación de mercancía, es importante recalcar que en cada operación de exportación se debe de emitir un CFDI. Para la facturación 4.0 es esencial contemplar el llenado correcto del atributo de exportación. A continuación, se presentan los supuestos para su aplicación que podrán encontrar en el catálogo del SAT.

Te presentamos los ejemplos más comunes en esta aplicación:

01.- Estos CDFI los puedes encontrar en tus recibos de nómina esto menciona que no aplica por el hecho de no ser una exportación.

02.- La aplicación de este atributo se hace presente cuando vas a enviar un producto al extranjero de manera de que esta mercancía ya no retornará a México y solo cuando la clave es A1 y se encuentre en los supuestos de enajenación, por ejemplo, una compra venta.

03.- Un caso común son las exportaciones BM, es decir cuando se enviará al extranjero un activo fijo al cual se le realizará una transformación o reparación para posteriormente retornar al país.

04.- Este atributo puedes aplicarlo en los CFDI de exportaciones virtuales (V1) o exportaciones de retorno (RT) ya que la mercancía se transfiere al cliente de manera definitiva sin la condición de regresar

Es importante recordar que quienes no emitan el CDFI 4.0 o no cumpla con los requisitos establecidos por la autoridad (Art 29 y 29A CFF) se aplicará una multa de 19,700 pesos (Art 84 del CFF).